Những cú hích cho ngành Ngân hàng từ bỏ room tín dụng, luật hoá xử lý nợ xấu

Theo báo cáo triển vọng ngành ngân hàng của Công ty Chứng khoán MBS, hoạt động cho vay trong nửa cuối năm 2025 nhiều khả năng sẽ được thúc đẩy bởi việc đẩy mạnh giải ngân đầu tư công, các quyết sách từ Nghị quyết số 68-NQ/TW và việc hướng tới bỏ hạn mức tăng trưởng tín dụng.

MBS dự báo, tăng trưởng tín dụng toàn ngành ước đạt 17-18% đến cuối năm 2025. Ảnh minh hoạ: Inter

Báo cáo của MBS cho biết, tính đến 30/06/2025, tăng trưởng tín dụng toàn hệ thống ngân hàng đạt 9,9% so với đầu năm, vượt xa mức 6,1% của cùng kỳ năm trước.

Mức tăng mạnh này chủ yếu được dẫn dắt bởi tín dụng doanh nghiệp, nhờ mặt bằng lãi suất cho vay vẫn duy trì ở mức thấp. Ngược lại, mảng tín dụng bán lẻ tăng trưởng chậm hơn do nhu cầu tín dụng yếu, phản ánh quá trình phục hồi còn dè dặt của thị trường vay mua nhà và tiêu dùng.

Theo MBS, hoạt động cho vay trong nửa cuối năm 2025 nhiều khả năng sẽ được thúc đẩy bởi việc đẩy mạnh giải ngân đầu tư công.

Bộ Tài chính cho biết trong 6 tháng đầu năm 2025, giải ngân đầu tư công đạt hơn 32% kế hoạch cả năm, tương đương 10,1 tỷ USD. Mức giải ngân trong tháng 6 chiếm 7,96%, chỉ thấp hơn nhẹ so với tháng 5 (8,16%).

Theo các chuyên gia, việc Chính phủ tiếp tục tái khẳng định mục tiêu giải ngân 100% kế hoạch đầu tư công trong năm nay sẽ hỗ trợ tăng trưởng tín dụng ngắn và trung hạn.

Ngoài ra, MBS cho rằng, tín dụng còn được thúc đẩy nhờ Nghị quyết số 68-NQ/TW nâng cao vai trò và vị thế của khu vực kinh tế tư nhân, với một trong những trọng tâm là khuyến khích cho vay dựa trên dòng tiền và mô hình phát triển mới.

Đặc biệt, việc hướng tới bỏ hạn mức tăng trưởng (room) tín dụng được đánh giá sẽ giúp các ngân hàng có nền tảng tốt về tỷ lệ an toàn vốn (CAR), chi phí vốn và tỷ lệ cho vay trên tiền gửi (LDR) thấp sẽ nâng cao được sức cạnh tranh.

Người đi vay với lịch sử tín dụng tốt sẽ không bị hạn chế cho vay vì “hết room” tín dụng và những ngân hàng yếu kém hơn buộc phải nâng cao nội tại nhằm thu hút khách hàng, tình trạng đẩy tín dụng vào cuối quý hoặc cuối năm sẽ không còn và tín dụng chảy đến nơi cần đến.

Tương tự, báo cáo cập nhật ngành Ngân hàng của SSI Research cũng nhận định, lĩnh vực tín dụng được kỳ vọng sẽ phục hồi mạnh mẽ trong nửa cuối năm 2025 và tiếp tục mở rộng trong năm 2026, nhờ 2 động lực chính: bất động sản và đầu tư công.

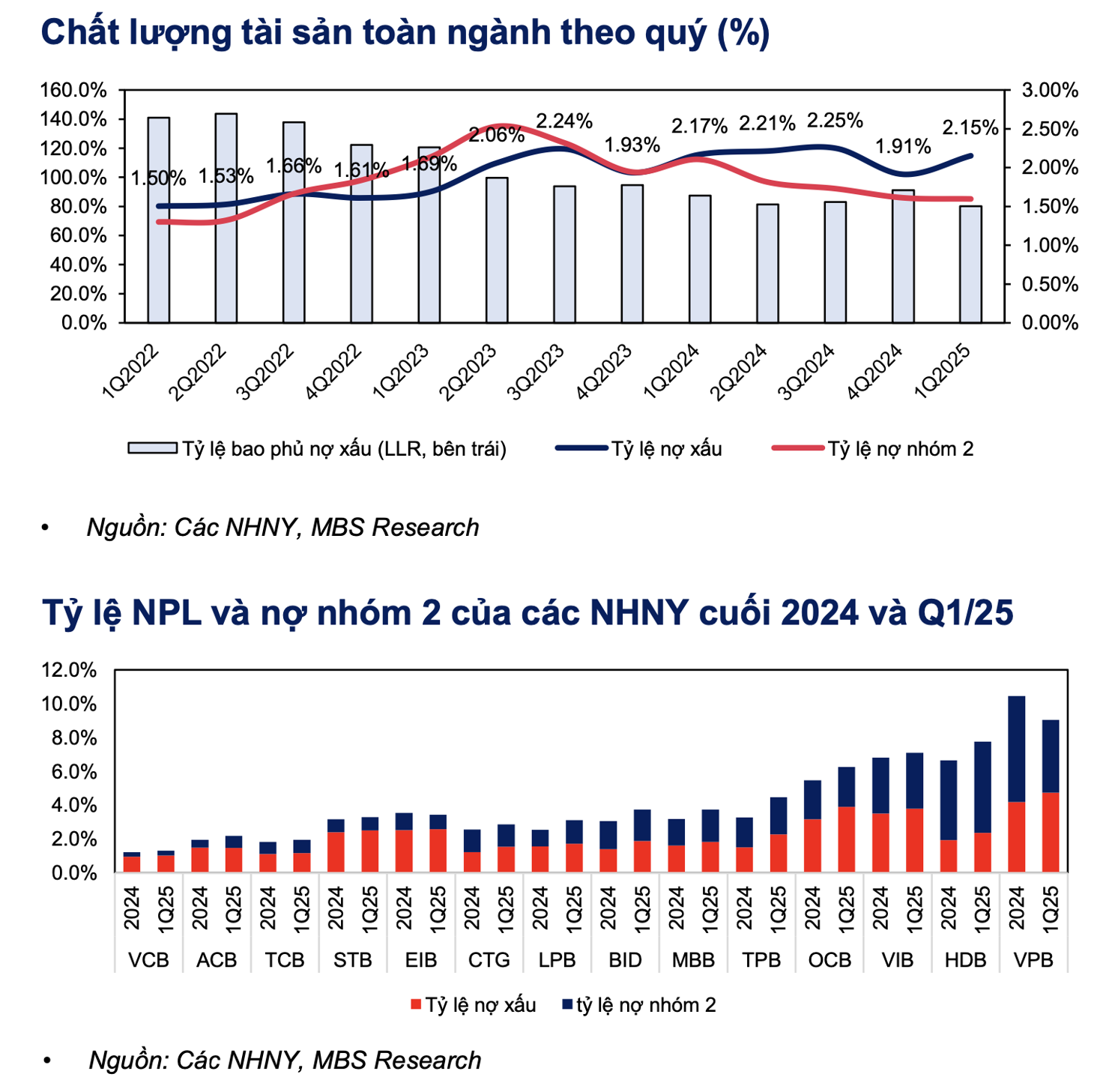

Ngoài ra, theo báo cáo của MBS, xu hướng thu hẹp biên lợi nhuận (NIM) vẫn sẽ tiếp tục, tỷ lệ nợ xấu vẫn chưa cho thấy xu hướng cải thiện rõ ràng trong khi nợ nhóm 2 giảm dần, nên chính sách trích lập dự phòng thận trọng tiếp tục được duy trì nhằm bảo vệ chất lượng tài sản trong bối cảnh cho vay bán lẻ mở rộng.

Ngoài ra, thu nhập ngoài lãi tiếp tục chịu áp lực từ sự hồi phục chậm của bancassurance và nhu cầu phí thanh toán, khi lợi thế cạnh tranh chính vẫn đến từ môi trường lãi suất thấp.

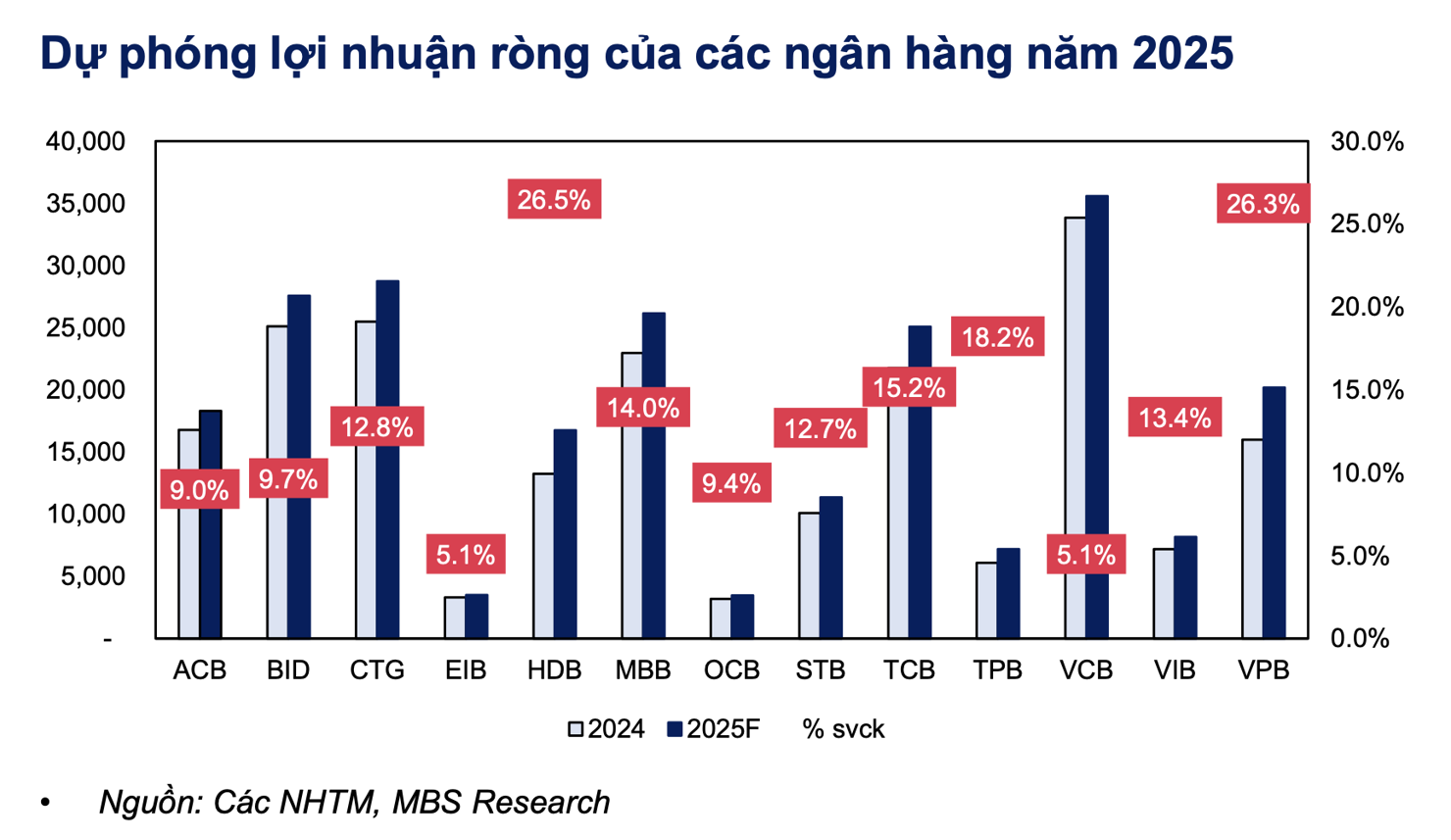

Vì thế, MBS dự báo mức tăng trưởng lợi nhuận ròng của các ngân hàng theo dõi là 13,5% so với cùng kỳ trong năm 2025, 21% trong năm 2026.

Trong đó, MBS cho rằng, khối ngân hàng tư nhân sẽ tiếp tục dẫn đầu, với tăng trưởng lợi nhuận ròng 25,9% so với cùng kỳ trong năm 2025, vượt xa khối ngân hàng quốc doanh chỉ đạt 8,8% so với cùng kỳ.

Bởi theo MBS, áp lực giảm lãi suất cho vay tại các ngân hàng quốc doanh cao hơn khối tư nhân do vai trò ổn định vĩ mô, khiến các ngân hàng này thận trọng trong việc mở rộng tín dụng bán lẻ và giới hạn khả năng cải thiện NIM.

Theo MBS, động lực cho tăng trưởng dài hạn của ngành ngân hàng đến từ quy định về tỷ lệ sở hữu của nhà đầu tư nước ngoài tại các tổ chức tín dụng Việt Nam tăng lên 49% với các ngân hàng nhận chuyển giao bắt buộc theo Nghị định số 69/2025/NĐ-CP.

MBS cho rằng, 3 ngân hàng hưởng lợi trực tiếp từ thay đổi quy định này là HDBank, MB và VPBank, với tỷ lệ sở hữu nước ngoài hiện tại lần lượt là 16,66%, 23,23% và 24,70%.

Cùng với đó là việc luật hoá Nghị quyết 42 về xử lý nợ xấu. MBS cho rằng, những ngân hàng có tỷ trọng cho vay bất động sản lớn như Techcombank, VPBank, HDBank và SHB có thể là nhóm hưởng lợi từ thay đổi chính sách lần này, do quy định mới liên quan đến xử lý tài sản bảo đảm, việc nâng cao tính minh bạch pháp lý sẽ hỗ trợ thu hồi tài sản nhanh hơn và hiệu quả hơn.

Các ngân hàng lớn có chi phí dự phòng cao như VietinBank và VPBank, cũng như các ngân hàng nhỏ hơn như OCB, MSB và VIB cũng sẽ hưởng lợi nhiều hơn so với mặt bằng chung.

Hiện lĩnh vực ngân hàng vẫn luôn được kỳ vọng sẽ có những bước tăng trưởng cao trong thời gian tới. Trong trao đổi tại Hội nghị Đầu tư Techcombank 2025 mới đây, ông Jeffrey David Perlman – Giám đốc điều hành Quỹ đầu tư tư nhân toàn cầu Warburg Pincus đã khẳng định, dịch vụ tài chính sẽ là lĩnh vực đầu tư hấp dẫn nhất tại Việt Nam trong 5 năm tới.

Bởi theo ông Jeffrey David Perlman, tỷ lệ người sử dụng tài khoản ngân hàng tại Việt Nam đã tăng lên, nhưng tỷ lệ sử dụng thẻ tín dụng và bảo hiểm vẫn rất thấp, nên điều này sẽ thay đổi khi GDP bình quân đầu người đạt mức 5.000–6.000 USD.

Vị CEO của Warburg Pincus đã chia sẻ bài học kinh nghiệm từ thị trường Ấn Độ, nơi Quỹ này đã kiên trì đầu tư vào dịch vụ tài chính trong suốt 30 năm qua, khi nắm bắt cơ hội từ sự gia tăng tiêu dùng ở các thị trường mới nổi. Vì thế, ông Jeffrey David Perlman nhận định, điều tương tự sẽ xảy ra ở Việt Nam.