5 động lực then chốt chi phối giá vàng, bạc năm 2026

Sau giai đoạn lập đỉnh, triển vọng giá vàng và nhiều kim loại quý năm nay sẽ phụ thuộc vào biến động tương quan tài sản và các yếu tố cung - cầu thực.

Trong báo cáo Triển vọng Kim loại quý công bố ngày thứ Năm, CME Group đã chỉ ra 5 chủ đề lớn, được xem là những động lực chính chi phối diễn biến giá kim loại quý trong năm 2026.

Nhu cầu mua vàng của các ngân hàng trung ương tiếp tục duy trì

Yếu tố đầu tiên là nhu cầu mua vàng bền bỉ từ các ngân hàng trung ương. “Hoạt động mua vào của khu vực chính thức đã chuyển từ mang tính thời điểm sang xu hướng tích lũy ổn định” - các chuyên gia cho biết. “Sau các đợt mua ròng đáng kể trong năm 2024 và 2025, nhu cầu từ ngân hàng trung ương nhiều khả năng vẫn sẽ là yếu tố cấu trúc quan trọng của thị trường vàng toàn cầu".

CME Group cho rằng đây là một phần trong chiến lược rộng hơn nhằm đa dạng hóa dự trữ ngoại hối của các cơ quan tiền tệ. Theo khảo sát năm 2025 của Hội đồng Vàng Thế giới, đa số các ngân hàng trung ương dự báo tỷ trọng vàng trong dự trữ sẽ tăng, trong khi tỷ trọng đồng USD giảm trong vòng 5 năm tới. Đáng chú ý, 95% số người tham gia khảo sát kỳ vọng dự trữ vàng toàn cầu của các ngân hàng trung ương sẽ tăng trong 12 tháng tới.

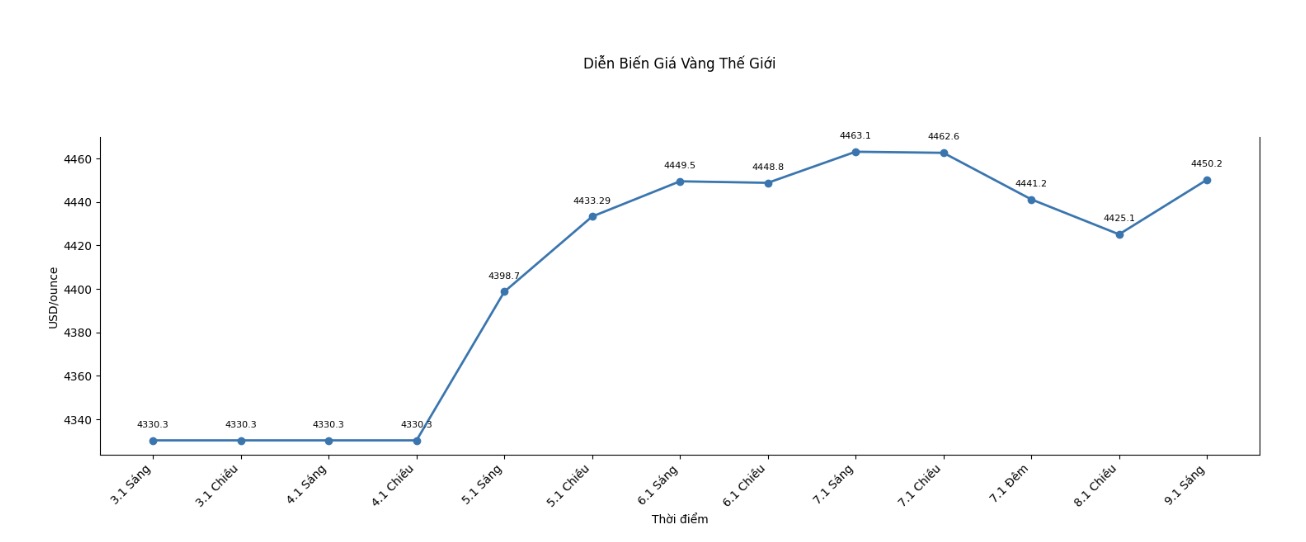

Diễn biến giá vàng thế giới những phiên giao dịch gần đây. Biểu đồ: Khương Duy

Mối tương quan giữa vàng và lợi suất thực bị suy yếu

Chủ đề thứ hai là sự đứt gãy trong mối tương quan truyền thống giữa giá vàng và lợi suất thực.

“Một điểm đáng chú ý trong năm 2025 là giá vàng lập kỷ lục mới trong bối cảnh lợi suất thực ở mức cao" - các nhà phân tích nhận định. Trước đây, hai yếu tố này thường có mối quan hệ nghịch đảo chặt chẽ: vàng tăng giá khi lợi suất thực giảm và ngược lại.

“Tuy nhiên, sự phân kỳ gần đây cho thấy dù chi phí cơ hội của việc nắm giữ tài sản không sinh lãi như vàng vẫn tồn tại, yếu tố này đang bị lấn át bởi các biến số khác, như nhu cầu phòng ngừa rủi ro địa chính trị và xu hướng đa dạng hóa dự trữ quốc gia".

Theo CME Group, trong năm 2026, các mô hình dự báo truyền thống dựa nhiều vào lợi suất cần được đặt trong bối cảnh rộng hơn. “Mối quan hệ này chưa hẳn đã bị phá vỡ hoàn toàn, nhưng mức độ nhạy cảm của vàng với lãi suất thực có thể đã suy giảm so với các động lực vĩ mô khác”.

Biến động mạnh của tỉ lệ vàng/bạc

Động lực thứ ba là sự biến động mạnh của tỷ lệ giá vàng so với bạc.

“Theo ghi nhận trong năm 2025, thì tỉ lệ vàng/bạc dao động trong biên độ rất rộng, có thời điểm vượt mốc 100 lần – lần đầu tiên kể từ năm 2020 - trước khi thu hẹp xuống quanh hoặc dưới 60 lần, mức thấp nhất trong hơn một thập kỷ" - CME Group cho biết.

Nguyên nhân chính là do vàng và bạc đạt đỉnh giá không đồng thời. Vàng dẫn dắt xu hướng tăng ban đầu nhờ các yếu tố tiền tệ và nhu cầu từ ngân hàng trung ương, trong khi bạc tăng muộn hơn nhưng với tốc độ mạnh hơn.

“Đặc điểm bạc thường theo sau đợt bứt phá của vàng nhưng tăng với biên độ lớn hơn tạo ra chu kỳ giãn – co tự nhiên của tỉ lệ này” - các chuyên gia phân tích -“Do bạc vừa là tài sản tiền tệ vừa là kim loại công nghiệp, nhà đầu tư cần theo dõi sát tỉ lệ vàng/bạc khi các động lực này tiếp tục thay đổi”.

Thâm hụt nguồn cung và suy giảm tồn kho bạc

Yếu tố thứ tư là tình trạng thiếu hụt nguồn cung bạc ngày càng rõ rệt, đi kèm với việc rút cạn lượng tồn kho.

CME Group cho biết thị trường bạc đang bước vào năm thứ năm liên tiếp thâm hụt, khi nhu cầu công nghiệp vượt xa nguồn cung từ khai thác. “Độ co giãn nguồn cung thấp do phần lớn bạc được khai thác như sản phẩm phụ của đồng, chì hoặc kẽm, khiến sản lượng không phụ thuộc trực tiếp vào biến động giá bạc” - báo cáo nêu.

Ở phía cầu, nhu cầu ổn định từ ngành năng lượng mặt trời và quá trình điện khí hóa đã góp phần làm giảm lượng dự trữ. “Sự khan hiếm này khiến thị trường bạc trở nên nhạy cảm hơn với các cú sốc chuỗi cung ứng so với những năm cung - cầu cân bằng” - CME cảnh báo.

Vai trò thay đổi của bạch kim và palladium

Yếu tố cuối cùng là sự thay đổi vai trò của nhóm kim loại bạch kim (PGMs), bao gồm bạch kim và palladium.

Theo CME Group, nhóm kim loại này vận động theo những yếu tố rất khác so với vàng và bạc. “PGMs chịu ảnh hưởng mạnh từ rủi ro tập trung nguồn cung tại một số khu vực sản xuất chủ chốt, cũng như sự thay đổi trong nhu cầu của ngành ô tô.”

Việc các nhà sản xuất ô tô chuyển sang thay thế palladium bằng bạch kim trong bộ xúc tác khí thải đã làm thay đổi cán cân cung - cầu. Tuy nhiên, triển vọng dài hạn của nhóm kim loại này vẫn phụ thuộc lớn vào chu kỳ sản xuất công nghiệp.